Эксперты Циан.Аналитики подвели итоги I квартала 2024 года на первичном рынке Московского региона. Специалисты проанализировали изменение цен, количество и структуру сделок, долю ипотеки и объем предложения.

- Спрос на рынке новостроек Московского региона в I квартале 2024 года снизился в два раза по сравнению с IV кварталом 2023-го. Но объем продаж остается выше, чем в I квартале 2023 года.

- Ужесточение условий ипотеки в конце 2023 года значительно повлияло на спрос на недвижимость, вызвав падение объема продаж.

- Вклад Новой Москвы в общее количество сделок увеличивается за счет роста спроса в этой локации, в то время как в Москве и Московской области показатели снизились.

- Средние цены жилья в Московском регионе в I квартале 2024 года увеличились на 2,3%.

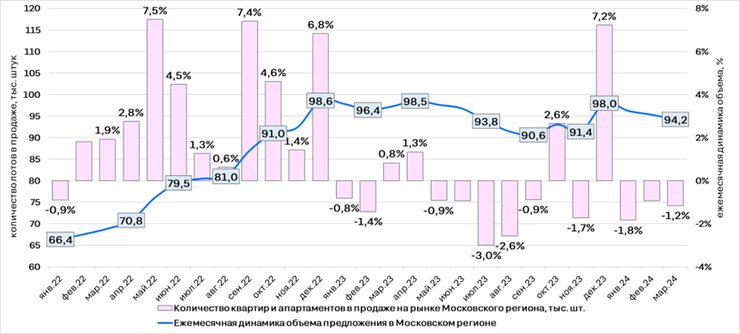

- Объем предложения сократился на 4% из-за низкой активности девелоперов по выводу новых проектов.

В дальнейших расчетах учитывались зарегистрированные договоры долевого участия (ДДУ) с квартирами и апартаментами. Покупателями выступали физические лица, заключившие розничные сделки.

Это позволяет оценить реальный спрос, исключив регистрации ДДУ с юрлицами, которые учитываются в официальной статистике от Росреестра.

Средние цены рассчитаны по строящимся ЖК без учета проектов из премиальных сегментов.

К марту рынок адаптировался к новым условиям

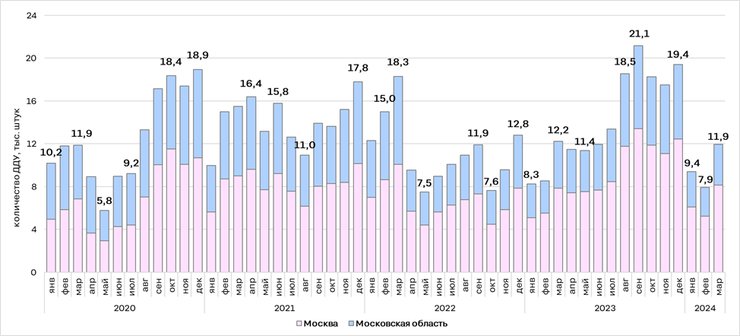

В I квартале 2024 года в новостройках Москвы и Подмосковья было продано 29,3 тыс. квартир и апартаментов. Столько же застройщики продали год назад, в I квартале 2023-го. С учетом того что тогда ипотечные условия были значительно лучше, нынешний результат можно считать вполне успешным.

В конце 2023 года до 30% был увеличен размер первоначального взноса по льготной ипотеке и до 6 млн рублей снижен лимит в столичных регионах. Так как зависимость рынка новостроек от ипотеки очень высока, такие изменения сильно ударили по спросу.

За первые три месяца 2024 года было продано на 47% меньше квартир и апартаментов, чем в IV квартале 2023-го. Ранее такого резкого падения активности не наблюдалось. Причина — не только в небольшом количестве сделок в I квартале 2024 года, но и в рекордно высоких объемах продаж в конце 2023-го.

Нестандартным в динамике спроса внутри I квартала 2024 года стало то, что в феврале объемы продаж не увеличились относительно января, а продолжили снижаться. Рынок не сразу смог адаптироваться к новой реальности. Дополнительной сложностью было обсуждение принципов распределения комиссий.

К марту ситуация стала выравниваться, девелоперы начали предлагать новые механизмы стимулирования продаж. Не все из использованных методов адаптации хороши вдолгую. К примеру, траншевая ипотека вызывает недовольство ЦБ — пока на уровне словесных интервенций. А все чаще применяемые рассрочки (судя по динамике доли ипотечных сделок, на них может приходиться до 25% продаж) снижают финансовые показатели проектов.

Тем не менее спрос относительно февраля в марте вырос в 1,5 раза.

Количество сделок на первичном рынке Московского региона

По данным Циан.Аналитики

Примечательно, что превзойти результат I квартала 2023 года удалось за счет роста спроса в проектах Новой Москвы — относительно прошлого года количество сделок увеличилось на 45%. При этом в Москве в старых границах и Московской области показатели, напротив, снизились — на 4 и 8% соответственно.

Вклад Новой Москвы в общее количество сделок в регионе увеличивается. Если в I квартале 2023 года на проекты в ТиНАО приходилось около 13% всех сделок в Московском регионе и 21% всех сделок в Москве, то сейчас — 19 и 28% соответственно. Связано это с более низким уровнем цен в этих локациях.

В условиях большого первоначального взноса и низких лимитов более дешевые проекты становятся очень привлекательными.

Динамика сделок на первичном рынке Москвы и Московской области

По данным Циан.Аналитики

Рынок поддерживает семейная ипотека

На фоне ужесточения условий кредитования в Московском регионе снизилась доля сделок с привлечением ипотеки. В конце 2023 года показатель достиг рекордно высокого значения (85%), в январе значение снизилось до 79%, в феврале — до 66%, в марте повысилось до 71%. То есть сейчас зависимость рынка новостроек от ипотеки находится на уровне 2021 года, при этом условия менее выгодные, чем три года назад.

Поддержку рынку сейчас оказывает действие программы семейной ипотеки. В начале 2024 года она вышла на первое место в структуре всех выданных ипотек с господдержкой — в целом по России 51% льготных кредитов, которые были выданы в текущем году, оформлен в рамках этой программы.

Условия по ней сейчас комфортнее, чем по обычной льготной ипотеке, а потенциальных заемщиков стало значительно больше после изменения ее условий с начала 2023 года.

Динамика доли сделок с ипотекой на первичном рынке Московского региона

По данным Циан.Аналитики

«Квадрат» в Московском регионе подорожал на 2,3%

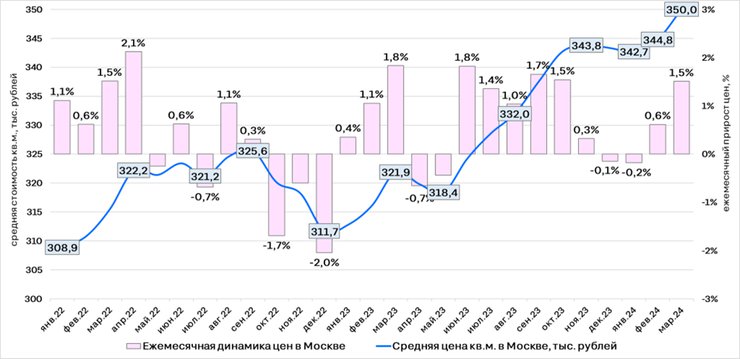

Средние номинальные цены предложения в Московском регионе в I квартале 2024 года увеличились на 2,3%. В январе в Москве стоимость «квадрата» снизилась на 0,2% относительно декабря. На фоне слабого спроса застройщики стимулировали спрос, запуская скидки на группы лотов и акции по отдельным ЖК. Но уже в феврале рост возобновился (+0,6%), а в марте активизация продаж привела к более выраженной динамике (+1,5%).

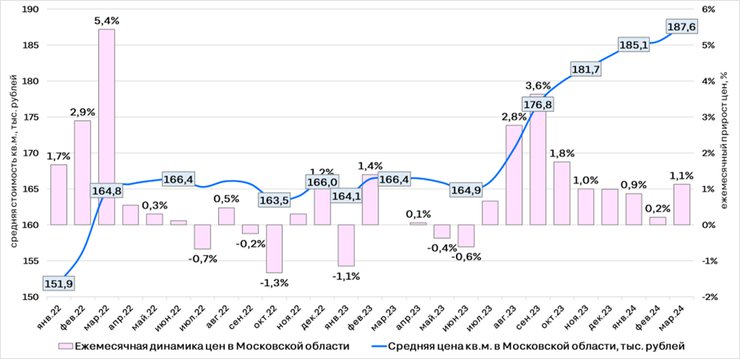

В Московской области рост цен не прекращался, но в месячном выражении он был более сдержанным, чем в Москве.

Обещания застройщиков проиндексировать цены на размер банковских комиссий, озвученные в начале года, не материализовались: некоторые кредитные организации отказались от такой инициативы, а некоторые смягчили условия. Поэтому резкого роста стоимости жилья на рынке не фиксировалось.

В результате в начале апреля 2024 года средняя цена кв. м в Москве в старых границах составляет 406,7 тыс. рублей, в Новой Москве — 244,9 тыс. рублей, в Московской области — 187,6 тыс. рублей. Это на 14, 6 и 12% соответственно больше, чем годом ранее.

Средняя стоимость 1 кв. м в предложении и динамика цен за месяц в Москве (без учета премиальных сегментов)

По данным Циан.Аналитики

Средняя стоимость 1 кв. м в предложении и динамика цен за месяц в Московской области (без учета премиальных сегментов)

По данным Циан.Аналитики

Динамика средней цены 1 кв. м в Московском регионе (без учета премиальных сегментов)

По данным Циан.Аналитики

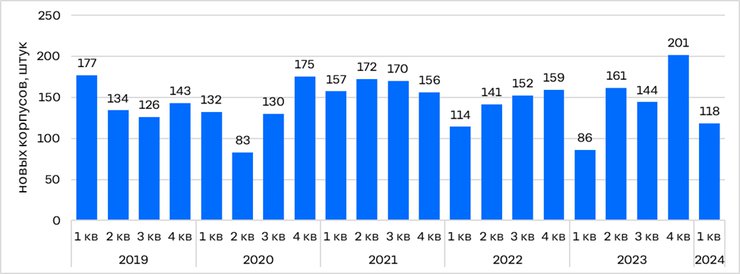

Объем предложения сократился на 4%

В течение I квартала 2024 года количество лотов, доступных покупателям, сокращалось. В начале апреля на выбор в Москве и области доступно около 94 тыс. квартир и апартаментов (в строящихся корпусах по ДДУ), что на 4% меньше, чем в конце IV квартала 2023 года. Относительно конца I квартала 2023 года выбор уменьшился на 3%. На Москву приходится две трети всего активного предложения в регионе.

Количество квартир и апартаментов в активном предложении на первичном рынке Московского региона (в строящихся корпусах по ДДУ)

По данным Циан.Аналитики

Главная причина снижения объема предложения — низкая активность девелоперов по выводу новых проектов.

Такая ситуация вполне характерна для начала года, а в 2024-м дополнительным ограничивающим фактором стало обсуждение принципов распределения комиссий и оказалось важнее, чем выпуск кредитных линий на новые ЖК.

Всего за первые три месяца 2024 года стартовали продажи в 118 новых корпусах, что значительно меньше, чем в IV квартале 2023-го (201 корпус), но больше, чем в I квартале 2023 года (86 корпусов).

Количество новых корпусов на первичном рынке Московского региона

По данным Циан.Аналитики

«В I квартале 2024 года спрос на рынке новостроек Московского региона в два раза ниже, чем в IV квартале 2023-го. Но нужно понимать, что это снижение относительно рекордов рынка. По сравнению с I кварталом 2023 года объем продаж даже выше.

Рынок постепенно адаптируется к новым условиям — это видно по новым инструментам продаж (скидки, рассрочки), активным рекламным кампаниям. Поддержку в среднесрочной и долгосрочной перспективе окажет семейная ипотека», — отмечает эксперт Циан.Аналитики Елена Лапшина.