Для сравнения мы взяли идентичные квартиры: одинаковой площади и в одной локации. Стоимость квартир отличается: новостройки традиционно дороже «вторички». Разница в процентной ставке по ипотеке — около 9 п. п. (8% годовых по льготной ипотеке для новостройки и 17% годовых — для вторичного рынка).

Размер выплаты по ипотеке мы посчитаем при помощи ипотечного калькулятора Циан.

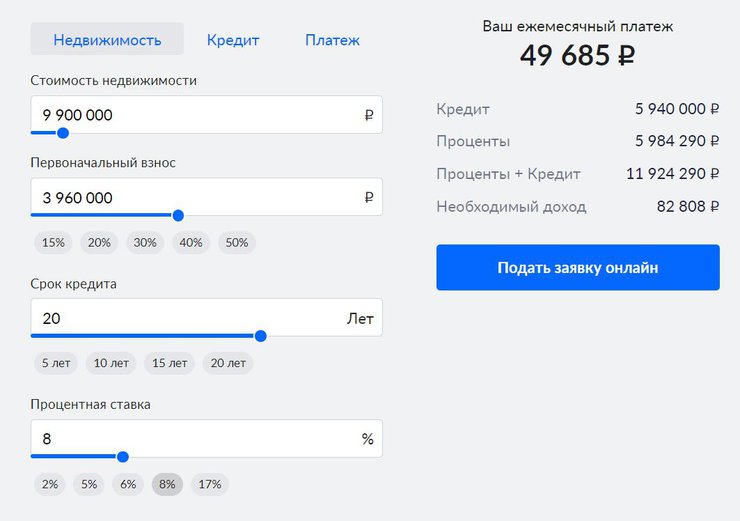

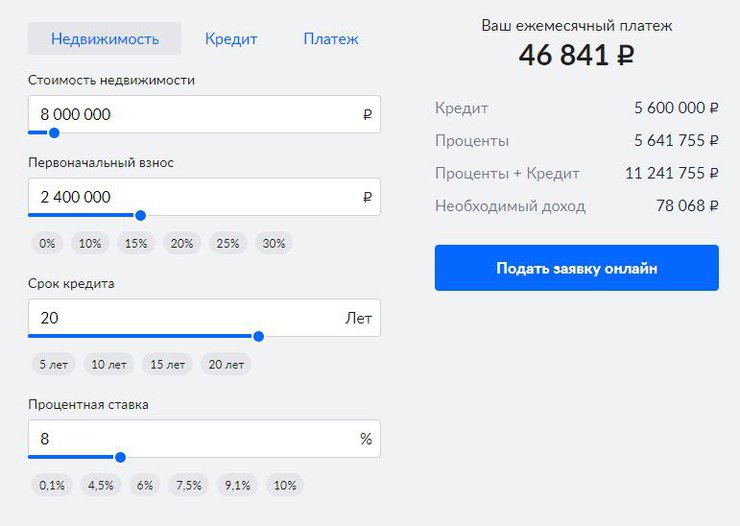

Студия в Новой Москве

Новостройка. Одна из самых недорогих студий в ЖК Russian Design District стоит 9,9 млн рублей. Ее площадь — 25 кв. м. Дом будет сдан вот-вот, квартира без отделки.

«Вторичка». В этом же проекте есть уже сданные дома. Студия без отделки от собственника (не от застройщика) стоит здесь 6,7 млн рублей. Ее площадь даже чуть больше — 26 кв. м.

Разница в цене: новостройка дороже на 3,2 млн рублей.

Что выгоднее? Разница действительно впечатляет, но, как ни странно, ежемесячная выплата по ипотеке будет ниже при покупке строящейся квартиры. При первоначальном взносе 40% (меньше — никак, лимит льготной ипотеки — 6 млн рублей) покупатель новостройки будет каждый месяц платить почти 50 тыс. рублей, а при покупке «вторички» — 59 тыс. рублей.

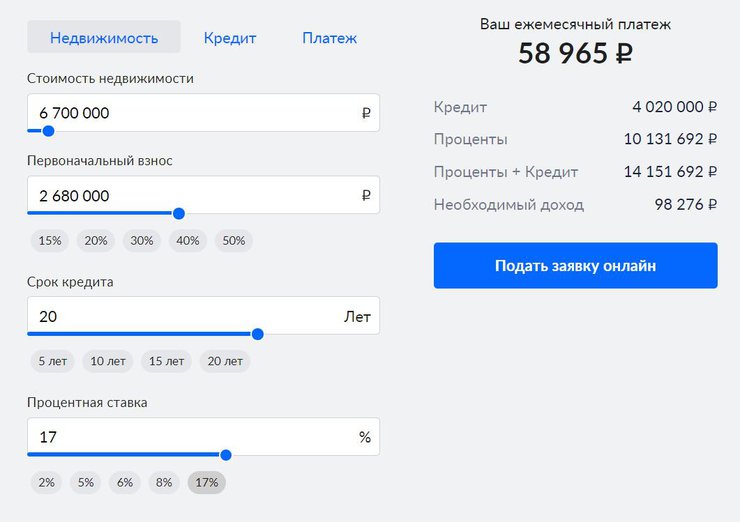

Студия в Санкт-Петербурге

Новостройка. Студия площадью 24 кв. м в Приморском районе города стоит 5,5 млн рублей. Проект — ЖК «Veren Next Шуваловский», дом уже сдан.

«Вторичка». 24-метровая студия в ЖК «Чистое небо», построенном через дорогу в 2017 году, стоит 5,1 млн рублей.

Разница в цене: новостройка дороже на 400 тыс. рублей.

Что выгоднее? Ипотечный калькулятор подсказывает, что купить квартиру у застройщика с первоначальным взносом 30% намного выгоднее. По ипотеке за новостройку в месяц придется отдавать 32 тыс. рублей, по ипотеке на вторичном рынке — 52 тыс. рублей.

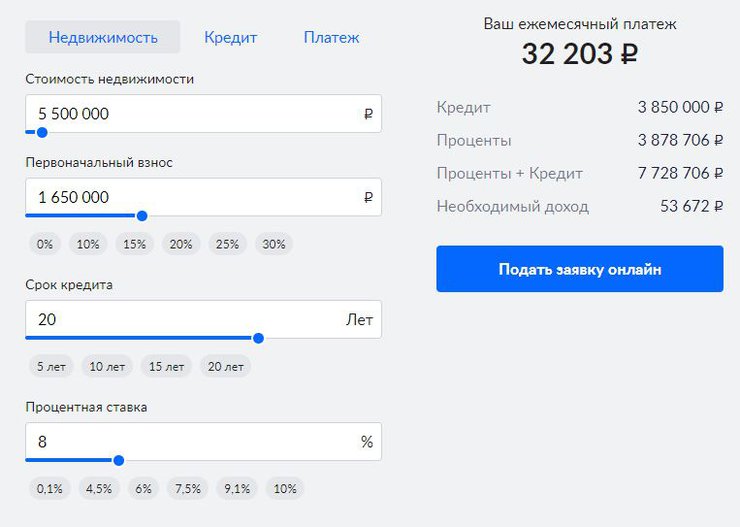

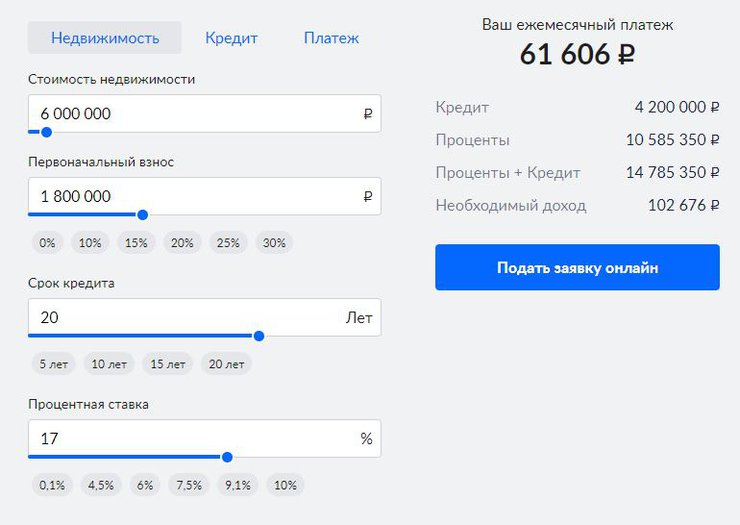

«Двушка» в Краснодаре

Новостройка. Квартира в ЖК «Режиссер» стоит почти 8 млн рублей. Ее площадь 60 кв. м, дом будет сдан в следующем году.

«Вторичка». В пяти минутах пешком — застройка начала 2000-х. Квартира площадью 61 кв. м в доме 2009 года обойдется в 6 млн рублей.

Разница в цене: новостройка дороже на 2 млн рублей.

Что выгоднее? Разница в цене большая. Давайте посчитаем размер ежемесячного ипотечного платежа при минимальном первоначальном взносе 30%. Для новостройки это будет почти 47 тыс. рублей. Для вторичного жилья — почти 62 тыс. рублей.

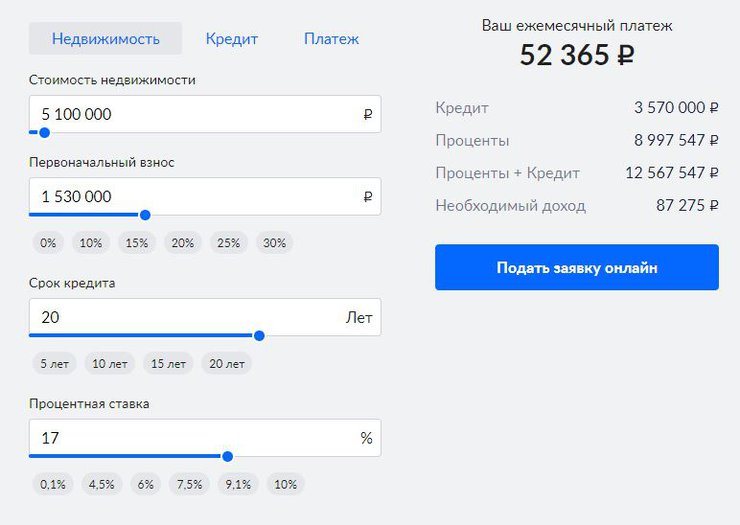

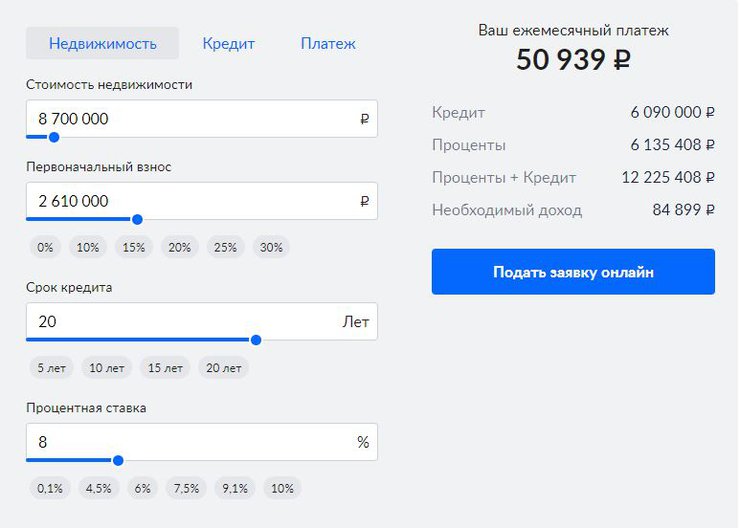

«Двушка» в Екатеринбурге

Новостройка. Для примера возьмем «двушку» в ЖК «Куйбышева 100». Это 63-метровая квартира, которая стоит 8,7 млн рублей. Дом будет сдан уже в этом году.

«Вторичка». Через дорогу — дома, построенные 7–10 лет назад. Такая же по площади и даже похожая планировкой «двушка» здесь обойдется в 7,2 млн рублей.

Разница в цене: новостройка дороже на 1,5 млн рублей.

Что выгоднее? Выплата по ипотеке при покупке новой квартиры составит 51 тыс. рублей в месяц (первоначальный взнос — 30%). А при покупке «вторички» — 74 тыс. рублей.

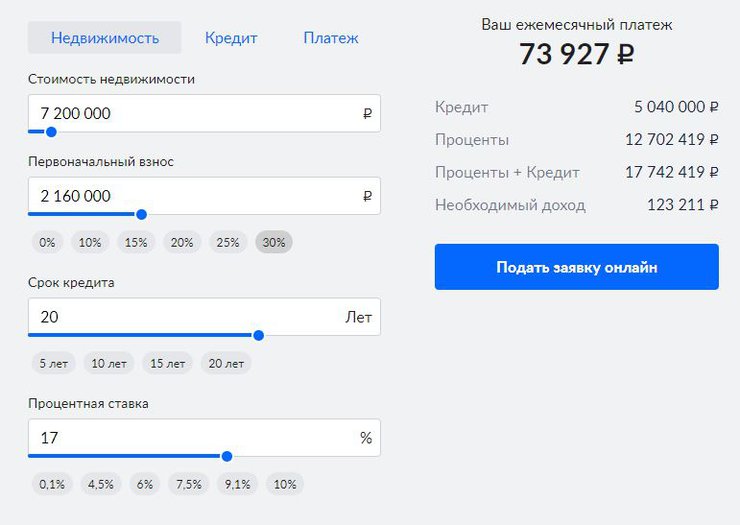

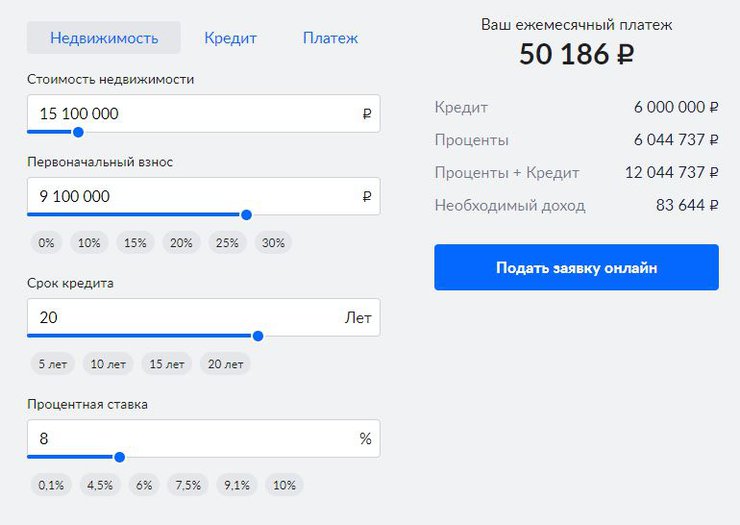

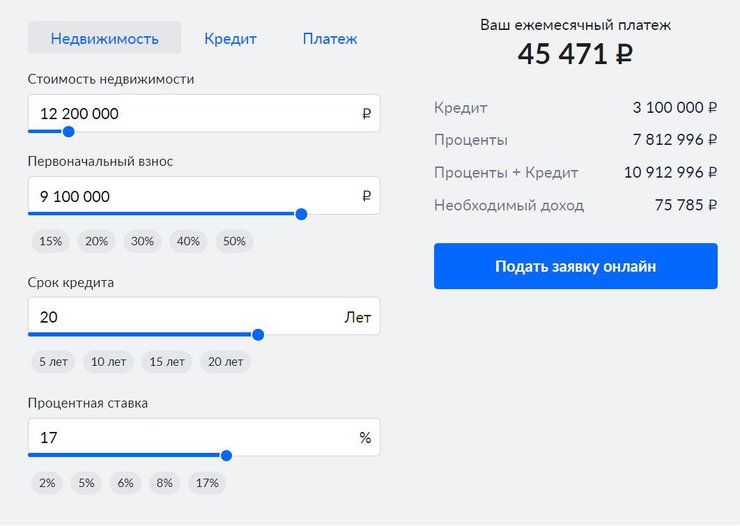

«Однушка» у метро в Москве

Новостройка. ЖК Twelve, однокомнатная квартира площадью 38 кв. м стоит 15,1 млн рублей. До метро — две минуты пешком.

«Вторичка». В 500 м от новостройки, в 12-этажке, продается «однушка» площадью 37 кв. м с современным ремонтом — за 12,2 млн рублей.

Разница в цене — 2,9 млн рублей.

Что выгоднее? Льготная ипотека, в отличие от рыночной, имеет лимит — 6 млн рублей. Поэтому в этом случае первоначальный взнос в размере 9,1 млн рублей.

При покупке новостройки в ипотеку на 20 лет с первоначальным взносом 9,1 млн рублей ежемесячный платеж равен чуть больше 50 тыс. рублей.

Если посчитать для «вторички», то при значительно меньшей сумме кредита ежемесячный взнос будет 45,5 тыс. рублей.

Что лучше покупать в ипотеку?

Новостройки дороже «вторички», но на первичном рынке действует программа льготной ипотеки — ставки ниже. В большинстве случаев при первоначальном взносе 30–40% выгоднее купить новую квартиру, чем такую же по параметрам «вторичку».

Сравнение ежемесячного ипотечного взноса на первичном и вторичном рынках

По данным Циан.Журнала

Максимально выгодно покупать квартиру в новостройке, если разница в цене с «вторичкой» небольшая. Тогда выплата по ипотеке будет гораздо меньше (см. пример студии в Петербурге).

Ипотеку на вторичном рынке выгоднее выбрать, если:

— разница в стоимости квартиры на первичном и вторичном рынках большая;

— в кредит нужно взять не более 30% стоимости жилья.