Отмена безадресной льготной ипотеки с 1 июля — одно из ключевых событий последних лет на рынке недвижимости. За четыре года по ней было выдано 1,5 млн кредитов почти на 6 трлн рублей. Удалось как минимум дважды поддержать строительную отрасль, а также ряд смежных секторов экономики — в активную фазу пандемии в 2020 году и после резкого роста ключевой ставки весной 2022-го.

В значительной степени благодаря программе количество сделок на первичном рынке стало рекордным и сохранились высокие показатели по вводу жилья и запуску новых девелоперских проектов.

Эксперты Циан.Аналитики изучили, как менялись цены, спрос и соотношение стоимости 1 кв. м на первичном и вторичном рынках в 16 городах-миллионниках, а также в Московской и Ленинградской областях за 2020–2024 годы.

Данные по ценам предложения взяты из объявлений на Циан, а также из парсинга сайтов ЖК. Не учитывались лоты в ЖК премиальных сегментов.

Данные по сделкам взяты из обработки выписок ЕГРН (по столичным регионам) и из проектных деклараций (по городам-миллионникам). Учитывались сделки с квартирами в строящихся корпусах с продажами по ДДУ.

Что разгоняло и сдерживало рост цен

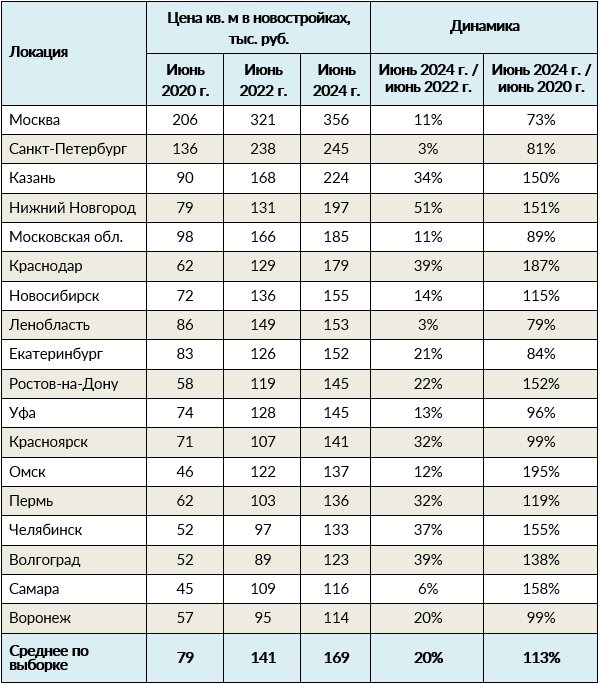

За последние четыре года новостройки подорожали более чем в два раза — на 113%.

Основной рост пришелся не на последние два квартала, когда громче обычного льготную ипотеку призывали отменить, а на первые два года работы программы — тогда цены выросли на 77%.

Внутриотраслевые факторы: количество новых ЖК, качество продукта, квартирография — на динамике цен сказались меньше, чем внешние причины.

Больше всего за четыре года строящееся жилье подорожало в Краснодаре и Омске (почти в три раза), а также в Самаре, Челябинске и Ростове-на-Дону (более чем в 2,5 раза).

Свою роль сыграл эффект низкой базы: наращивать стоимость всегда проще от невысоких уровней. Но не менее важны миграционный прирост и рост доходов.

Краснодар и Ростов-на-Дону стали самыми популярными городами для переезда в регионы с теплым климатом, а Челябинск и Омск попали в топ рейтинга за счет роста доходов занятых на местных промышленных предприятиях — прежде всего в машиностроении.

Меньше всего жилье подорожало в агломерациях Москвы и Санкт-Петербурга, а также в Уфе и Екатеринбурге. В этих локациях рост цен не превысил двукратную отметку. Более высокая конкуренция на этих рынках, а также исходно более высокий уровень цен вынудил застройщиков аккуратнее индексировать их.

Динамика цен на первичном рынке в городах-миллионниках в 2020–2024 годах

По данным Циан.Аналитики

Ажиотаж на рынке новостроек в 2020–2024 годах лишь немного сгладил межрегиональные различия. Если в первые два года существования программы темпы продаж на крупнейших рынках за пределами агломераций Москвы и Санкт-Петербурга отличались в 17 раз, то в последние несколько месяцев — «лишь» в 14. Такой разброс наглядно свидетельствует о том, что межрегиональные диспропорции так и не преодолены.

Темпы продаж на двух отрезках функционирования программы — в 2020–2021 годах и в 2022–2024 годах — были схожими: по ~33 тыс. квартир в месяц.

Наиболее значимыми изменениями в рейтинге за последние два года стало то, что Краснодар оттеснил Екатеринбург на второе место среди региональных рынков, а также заметное — на 30% к показателям начала 2020-х — снижение спроса в Санкт-Петербурге.

Средние темпы продаж на первичном рынке в городах-миллионниках в 2020–2024 годах

По данным Циан.Аналитики

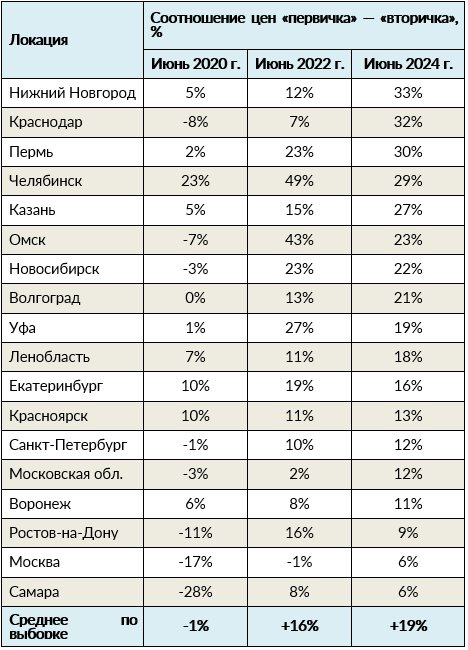

За время существования программы «первичка» стала на 19% дороже «вторички»

Рост ценового разрыва между «первичкой» и «вторичкой» — одно из негативных последствий четырех лет применения программы льготной ипотеки. Его масштабы можно оценивать по-разному (вплоть до 50% в цифрах Росстата). Но очевидно, что этот разрыв, во-первых, существует и, во-вторых, растет.

Если в 2020 году были города, где новостройки были дороже, но были и локации, где наблюдалось обратное соотношение, то уже к 2022 году «первичка» стала везде дороже «вторички» (в среднем на 16%). А к нынешнему моменту разница между сегментами стала еще заметнее (+19% в пользу строящегося жилья).

Самый большой разброс цен — в Нижнем Новгороде, Краснодаре и Перми (более 30%), минимальный — в Ростове-на-Дону, Самаре и Москве.

Показатель зависит от того, как новостройки локализованы в пределах города. Если большая часть новых крупных ЖК появляется в более престижных районах города, то это оказывает дополнительное влияние на ценовой разрыв. Если же существенная доля рынка приходится на дешевые районы на окраинах, как в Москве, то и большой разнице в ценах появиться сложнее.

Соотношение цен на первичном и вторичном рынках в городах-миллионниках в 2020–2024 годах

По данным Циан.Аналитики

Фото: Shutterstock / Fotodom

почмотрите на рынок авто. Автомобиль НИВА, который был разработан в 60-е годы ПРОШЛОГО века и который теперь стоит от 1 млн руб! Почему такая цена на этот ХЛАМ? потому что утиль сбор, потому что гос пошлина и т.д. и т.п.

Посмотрите на китайские авто, которые в КИТАЕ продаются за 1 млн руб.

НИВА -это телега, а китайский авто за 1 млн - это космический корабль в сравнении.

также и с рынком недвижимости. ценник раздут самим ГОСУДАРСТВОМ, которое утверждает, что заботится о населении и волнуется за рождаемость. государство обладает ресурсами, чтобы раздавать БЕСПЛАТНО всем многодетным квартиры, но тратит деньги почему-то на совсем другое.